Cuándo hablamos de especulación, ¿de qué hablamos exactamente?

La comida sujeta a los mercados financieros

Suben los precios de los alimentos. ¿Cuánto?

¿Por qué suben los precios de los alimentos?

Orígenes de la creciente especulación con los alimentos

¿A quién se le llenan los bolsillos con todo esto?

Antes de adentrarnos en el análisis de los factores que determinan el precio de los alimentos y las características de las prácticas especulativas que tienen lugar en los actuales mercados agrarios, cabe, en este espacio, definir esta famosa palabreja que tanto usamos desde hace décadas y que tanto ha alimentado las cuentas corrientes de los individuos que la dominan tan eficazmente, la especulación.

En términos económicos, especular significa efectuar operaciones comerciales o financieras, con la esperanza de obtener beneficios basados en las variaciones de los precios o de los cambios. La compra especulativa de un producto busca provocar que los precios suban por encima de su valor real, sencillamente porque esta compra está aumentando la demanda del producto de forma artificial. Análogamente, la venta especulativa puede provocar una caída de los precios artificialmente por debajo del valor real. La especulación se basa por tanto en la previsión y en la anticipación a los mercados con la finalidad de obtención de un beneficio por la fluctuación de los precios de los bienes con los que se especula. La idea: comprar barato para vender caro, vender caro para luego comprar barato.

Debido a las prácticas especulativas en los diferentes mercados puede producirse un fenómeno bien conocido que responde al muy acertado término de burbuja especulativa, la cual produce una subida anormal y prolongada del precio de un activo o producto, de forma que dicho precio se aleja cada vez más del valor real o intrínseco del producto. El proceso especulativo lleva a nuevos compradores a comprar con el fin de vender a un precio mayor en el futuro, lo que provoca una espiral de subida continua. El precio del activo alcanza niveles absurdamente altos hasta que la burbuja acaba estallando (en inglés crash), debido al inicio de la venta masiva del activo cuando hay pocos compradores dispuestos a adquirirlo. Esto provoca una caída repentina y brusca de los precios, llevándolo a precios muy bajos, incluso inferiores a su nivel natural, dejando tras de sí un reguero de deudas. Esto se conoce como crack.

La comida sujeta a los mercados financieros

La globalización en los alimentos ha supuesto una pérdida importante en cuanto a la soberanía alimentaria se refiere. Los precios de los alimentos no los estipulan las personas que se dedican a cultivar estos bienes sino que se ven supeditados a los intereses de los mercados globales, es decir, a las variaciones en las bolsas que controlan los bancos, fondos de inversiones, brokers y operadores varios que poco tienen que ver con la alimentación, de hecho, tan siquiera huelen los granos con los que juegan a ganar dinero.

Durante el mes de enero de 2011 la mayor parte de la población mundial ha sufrido un incremento de los precios de los alimentos de la que llamamos canasta básica. Decimos la mayor parte de la población mundial ya que el resto que queda no la ha sufrido sino que se ha beneficiado de este incremento.

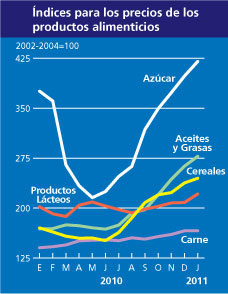

El índice de la FAO para los precios de los alimentos (FFPI) aumenta por séptimo mes consecutivo, hasta alcanzar un promedio de 231 puntos en enero de 2011, un 3,4 por ciento más que en diciembre de 2010 y el más alto (tanto en términos reales como nominales) desde 1990. En enero, los precios de todos los grupos de productos básicos supervisados registraron fuertes aumentos en comparación con diciembre. Una de las consecuencias de esta revisión es que el valor del índice correspondiente a diciembre, que hasta entonces era el mayor en absoluto, ahora es el más alto desde julio de 2008.

Entre los alimentos que han mostrado un incremento especial se encuentra el trigo, que se ha duplicado en los últimos seis meses; el maíz, que se ha disparado un 73%; o el azúcar, que ha registrado un aumento de más del 20%.

Estos aumentos masivos en los precios de los alimentos básicos son muy peligrosos especialmente en los países más pobres del globo, los cuales dedican la mayor parte de sus ingresos en alimentarse.

De la misma forma que ocurrió en la pasada crisis de precios en 2007-2008, las causas a las que se achacan estas subidas de los alimentos de la canasta básica alimenticia responden a las adversidades ambientales que han destrozado cosechas de los principales productores y exportadores como Rusia. Cabe señalar, sin embargo, que el poderoso aumento de los precios de los alimentos básicos tiene otras importantes razones que no vale omitir. Es más, curiosamente las cosechas mundiales de los últimos tiempos han sido muy buenas, de hecho, las previsiones para el 2010 la señalaban como la tercera cosecha más grande de la historia.

Expliquemos un poco cómo funcionan los mercados agrarios y presentémosles a los actores que, con sus movimientos de capital, controlan los precios de lo que nos llevamos a la boca.

Gran parte de las materias primas que consumimos se compran y venden a través de contratos a futuro en el conocido mercado de futuros. ¿Qué significa esto? Los famosos futuros son contratos vinculantes entre comprador y vendedor en los que se acuerdan un precio y una fecha de entrega concreta. En el mercado mundial estos contratos se utilizan para comerciar los más diversos bienes. Por ejemplo, los contratos de futuros pueden suscribirse a los mercados agrícolas (trigo, maíz, soja), a los minerales (oro, plata, cobre, petróleo), los activos financieros (índices de precios de acciones, tasas de interés) y las monedas.

Vamos a poner un ejemplo para el caso de las materias primas. María se dedica a la agricultura, sobretodo al cultivo de maíz. Se dedica a cultivar la tierra para vender sus cosechas. En el mercado de futuros María tiene la oportunidad de acordar un precio por su cosecha en una fecha determinada de antemano en el contrato. Es decir, María vende sus productos antes de ser cosechados. Con este tipo de contratos María va a reducir riesgos en sus producciones, ya que evita fluctuaciones en el valor de los alimentos y se asegura la venta de su producto. María podría esperar a cosechar el maíz para venderlo, pero entonces se expondría a la incertidumbre que le provoca no saber a cuánto dinero va a poder vender su maíz. Por su parte, el comprador, pongamos que se trata de una empresa panadera, sabe que tendrá el maíz asegurado en una fecha futura concreta y a un precio establecido de antemano, por tanto también reduce riesgos ya que si se espera a que el grano esté cosechado para comprarlo, se arriesga a que hayan habido malas cosechas y el precio del grano esté más caro que comprado a futuro.

Se cuenta que los orígenes de este tipo de transacciones se remontan en la India en el año 2000 antes de Cristo. Servían a los mercaderes de poblaciones cercanas al país para negociar sus productos y asegurarse la venta. También en la época greco-romana y, más adelante en el siglo XII en Francia e Inglaterra se establecían este tipo de negocios a futuro. Sin embargo, tal y cómo los entendemos hoy datan de mediados del siglo XIX en EE.UU. En aquél entonces, debido a los excesos de oferta en los períodos de cosecha, la alta volatilidad en el precio de los productos agrícolas constituía una desmotivación para los/as agricultores/as. Este hecho puso de manifiesto la necesidad de creación de un mecanismo que estableciera, entre las dos partes (vendedor/a y comprador/a) un contrato que estipulara que los productos debían ser pagados y entregados en una fecha futura, pero en base a precios fijados en el presente.

Por tanto, esta práctica ha existido siempre, e incluso era bienvenida, pues de este modo tanto el vendedor como el comprador se cubrían las espaldas con la estipulación previa del precio y la fecha de entrega, de esta manera reducían riegos y, si había una mala cosecha, el vendedor obtenía un beneficio, y si era buena, el intermediario salía ganando. Ahora bien, hasta aquí parece que todo funciona honestamente y el precio de los alimentos se estipula entre comprador y vendedor de una manera limpia y transparente. El caso es que cuando este tipo de procesos estaba regulado funcionaban bien porqué el precio de los alimentos se establecía por la oferta real y la demanda real. ¿Qué pasa cuando dejan, estos mercados, de estar regulados?

Érase una vez en 1991 cuando el mercado de la alimentación sufre un cambio de dirección y concepto. El responsable de este repentino giro responde al nombre de Golman Sachs, uno de los grupos de inversión estadounidenses más grandes del mundo. Sus profesionales se dedicaron a seleccionar 8 productos alimenticios mercantizables, escogieron ganado, café, cacao, maíz, porcino y una o dos variedades de trigo, y crearon el primer Índice de materias primas. En este momento Goldman Sachs abre la puerta a la especulación alimentaria con el beneplácito de gobiernos e instituciones internacionales.

Entonces, desde hace poco menos de dos décadas en los mercados agrarios no sólo participan compradores y vendedores interesados en el alimento, sino que figuras que nada tienen que ver con la comida se dedican a especular con los precios comprando y vendiendo contratos a futuro cuantas veces quieran. ¿Quién participa en los mercados de futuro? En un inicio podemos identificar a: los hedgers y los especuladores. Los hedgers son aquellos agentes que desean protegerse de los riesgos derivados de eventuales fluctuaciones en los precios de los productos con los que negocian, como María y la empresa panadera. Los especuladores, en cambio, son los agentes que estan dispuestos a correr el riesgo de la variabilidad de los precios. Evidentemente os podéis imaginar que no hacen motivados por un afán altruista, más bien por las expectativas de realizar una ganancia de capital.

Para lograr esta ganancia, los especuladores venden los contratos a un precio más alto del que han comprado o, a la inversa, los compran a un precio más bajo de lo que prevén que venderán, al menos eso es lo que pretenden. Un especulador que crea que el precio del maíz subirá, comprará maíz a futuro, y si considera que el precio del maíz bajará, venderá maíz a futuro.

Cuando suben los precios de los alimentos tendemos a pensar en malas cosechas por culpa del clima, o en los conflictos en los principales países productores de alimentos o por la mala gestión de dichos países etc. El hecho es que nunca pensamos en el funcionamiento del mercado agrario ni nos planteamos que, quizás, el telón de fondo que hay que aclarar es el de la globalización en los mercados de alimentos y el trato mercantilista que se hace de éstos. La especulación con los alimentos es una práctica habitual que mueve millones al día. Mientras unos pocos se enriquecen especulando con algo tan básico como el alimento, otros muchos más, mueren por inanición o padecen hambre y desnutrición crónica por no tener acceso a ellos.

La Bolsa de Comercio de Chicago nació en 1848 y es la más importante en lo que a mercados de futuros se refiere, sobretodo en cuanto a bienes agrícolas, como el maíz, la soja o el arroz. Hace unas décadas, la práctica especulativa se centraba sobretodo, por ejemplo, en el sector petrolero, el sector inmobiliario o la construcción, pero después de la caída de estos mercados, los fondos especulativos migraron a jugar con productos seguros como los alimentos. El resultado de dicha especulación originó la famosa crisis alimentaria de los años 2007-2008, época en que los precios de los alimentos básicos rozaron la atmósfera ya que, al comprar anticipadamente grandes cosechas se generaba una escasez ficticia de alimentos que hacía ascender los precios de manera orbitante. Sumado a la peligrosa corriente especulativa se añade el incremento en utilización de cereales para agrocombustibles, que incrementaba la demanda y provocaba una subida más bestia de los precios.

¿A quién se le llenan los bolsillos con todo esto?

Los beneficios de las crisis alimentarias mundiales sirven para engrosar, sobretodo, las cuentas corrientes de las multinacionales, grandes empresas que monopolizan todos los eslabones de la cadena de producción, transformación y distribución de alimentos. En el estado español, el 75% de la distribución de alimentos está en manos de siete empresas. De estas siete, cinco son supermercados (Carrefour, Eroski, Alcampo, El Corte Inglés y Mercadona), y dos son centrales de compra (IFA y Euromadi) que son grupos que aglutinan a supermercados más pequeños para lograr mejores precios. Tal concentración tiene consecuencias atroces para el productor independiente, ya que son estas empresas las que tienen el poder de decidir a qué precios se compran los productos. Este fenómeno supone una creciente desaparición de la población campesina ya que le resulta imposible competir con este entramado agroalimentario. Y la cuestión es, si suben los precios del producto final, el productor mismo de los alimentos que se encuentra en el inicio de la cadena agroalimentaria, también verá incrementado su sueldo, ¿verdad? Pues no. El caso es que el pequeño agricultor no tiene ni capacidad para negociar (existen muchos más productores que distribuidores) ni tampoco puede retener el alimento cosechado así que se ve con la obligación de vender al distribuidor al precio que indique. En el sector agrolimentario la diferencia entre el precio de origen (lo que se le paga al productor por el alimento) con el precio de destino (lo que pagan los consumidores por el producto) es alarmante. Los alimentos frescos superan de media una diferencia de más del 400%. Según esto, el agricultor o ganadero recibe menos de un tercio del precio al que el consumidor paga el producto.

Para hacernos una idea de la magnitud de las descompensaciones que se generan en este tipo de prácticas nos vale apuntar un reciente ejemplo que ilustra con claridad de qué estamos hablando y quién se beneficia de todo esto: durante la crisis alimentaria en 2007-2008, la cual hizo aumentar en 250 millones el número de hambrientos, los beneficios de las grandes multinacionales de semillas, fertilizantes, comercialización y procesamiento en el área de la alimentación, aumentaron sin cesar.

En 2007, las principales compañías de semillas (Monsanto y DuPont) declararon un aumento de los beneficios del 44% y 19% respectivamente. Las mayores empresas de fertilizantes (Potash Corp, Yara y Sinochem) publicaron que sus beneficios aumentaban en 72%, 44% y 95% respecto al año anterior. Así como los principales procesadores (Nestlé) que anunciaban a sus inversores aumentos en sus beneficios, y también los grandes distribuidores también, los cuales se apuntaron generosos márgenes. Y colorín colorado, este cuento no se ha acabado. Y es que, lejos de solucionarse, estas tendencias se acentúan, pues las grandes empresas del sector alimentario que controlan los precios mundiales de los alimentos apuntan a una mayor concentración y es que lo tienen claro, como decía HENRY KISSINGER, controla el petróleo y controlarás las naciones, controla los alimentos y controlarás a los pueblos.

Los beneficios de las crisis alimentarias mundiales sirven para engrosar, sobretodo, las cuentas corrientes de las multinacionales, grandes empresas que monopolizan todos los eslabones de la cadena de producción, transformación y distribución de alimentos. En el estado español, el 75% de la distribución de alimentos está en manos de siete empresas. De estas siete, cinco son supermercados (Carrefour, Eroski, Alcampo, El Corte Inglés y Mercadona), y dos son centrales de compra (IFA y Euromadi) que son grupos que aglutinan a supermercados más pequeños para lograr mejores precios. Tal concentración tiene consecuencias atroces para el productor independiente, ya que son estas empresas las que tienen el poder de decidir a qué precios se compran los productos. Este fenómeno supone una creciente desaparición de la población campesina ya que le resulta imposible competir con este entramado agroalimentario. Y la cuestión es, si suben los precios del producto final, el productor mismo de los alimentos que se encuentra en el inicio de la cadena agroalimentaria, también verá incrementado su sueldo, ¿verdad? Pues no. El caso es que el pequeño agricultor no tiene ni capacidad para negociar (existen muchos más productores que distribuidores) ni tampoco puede retener el alimento cosechado así que se ve con la obligación de vender al distribuidor al precio que indique. En el sector agrolimentario la diferencia entre el precio de origen (lo que se le paga al productor por el alimento) con el precio de destino (lo que pagan los consumidores por el producto) es alarmante. Los alimentos frescos superan de media una diferencia de más del 400%. Según esto, el agricultor o ganadero recibe menos de un tercio del precio al que el consumidor paga el producto.

Para hacernos una idea de la magnitud de las descompensaciones que se generan en este tipo de prácticas nos vale apuntar un reciente ejemplo que ilustra con claridad de qué estamos hablando y quién se beneficia de todo esto: durante la crisis alimentaria en 2007-2008, la cual hizo aumentar en 250 millones el número de hambrientos, los beneficios de las grandes multinacionales de semillas, fertilizantes, comercialización y procesamiento en el área de la alimentación, aumentaron sin cesar.

En 2007, las principales compañías de semillas (Monsanto y DuPont) declararon un aumento de los beneficios del 44% y 19% respectivamente. Las mayores empresas de fertilizantes (Potash Corp, Yara y Sinochem) publicaron que sus beneficios aumentaban en 72%, 44% y 95% respecto al año anterior. Así como los principales procesadores (Nestlé) que anunciaban a sus inversores aumentos en sus beneficios, y también los grandes distribuidores también, los cuales se apuntaron generosos márgenes. Y colorín colorado, este cuento no se ha acabado. Y es que, lejos de solucionarse, estas tendencias se acentúan, pues las grandes empresas del sector alimentario que controlan los precios mundiales de los alimentos apuntan a una mayor concentración y es que lo tienen claro, como decía HENRY KISSINGER, controla el petróleo y controlarás las naciones, controla los alimentos y controlarás a los pueblos.

No hay comentarios:

Publicar un comentario